文:大稻埕李先生

現行文資法之衡平機制與挑戰

臺灣的文化資產保存始於日治時代,當時指定之建築類「史蹟」或可分為三大類:基隆北荷蘭城、臺南熱蘭遮城、高雄鳳山縣城等先前政權所遺留者;日治初期在臺軍事行動使用者;作為重要城鎮地方生活中心之宗教場所。較為特殊的是當年並不「古老」的臺北府城拆牆時,遭到本地仕紳與部分日本學者反對,而將城門保留並進而成為「史蹟」。不管如何,當年即使「私有史蹟」也罕為「私人所有」。

1945年後,1931年於中國立法的古物保存法來臺適用,但先不論此法與文化資產的概念差異甚大,主管機關中央古物保管委員會亦從未在臺組成。戰後作為「名勝古蹟」的建築,其實是依1956年總統府發展觀光事業之指示,由省政府交通處編列預算「修復」。然而不管基於政治宣傳、地方民情或當時年輕學者引進的國際觀念,對政府逐漸產生模糊的「古蹟」保存壓力,於是內政部在1973年沒有法源下展開首次古蹟調查。

1978年為打通敦化南路二段拆遷林安泰古厝,引發極大爭議。當年臺北市政府「林安泰古厝並非古蹟」的說法,法律上站得住腳:因為這時代根本沒有真正的法定古蹟,遑論指定林安泰古厝!相關爭議促成1982年文化資產保存法立法,但可想而知此時私有文化資產的數目相當少,且多為信仰中心。於是舊法僅在第31條簡單規定,私有古蹟之管理、整修或復原需要巨額經費或有特殊情形時,各級政府得酌予補助或輔導,並通知其管理維護之團體或個人採取必要措施。

隨著社會富足與政治民主化,文化資產保存在九零年代出現極大進展,但文化資產保存的財務或空間支配爭議也隨之產生。在寸土寸金的臺北市,迪化街保存運動讓文化保存出現當時文資法所無法處理的空間尺度。1995年台北市政府提出以特定專用區方式用都市計畫方式推進保存,雖備妥25億元經費,但後續遠為龐大的財務需求,也首次讓容積移轉作為文資財務手段的主張浮上檯面。

在這樣的時代背景下,文資法於1997年增訂36-1條允許私有古蹟「得等值移轉至其他地區建築使用或予以補償」,內政部據以在隔年頒布古蹟土地容積移轉辦法。從純然形式主義的角度,透過容積移轉因指定古蹟而蒙受的改建限制已經解套,而釋字813號解釋後又再修法允許歷史建築容積移轉,世界豈不美好?實則在真實世界中,問題並未解決。衡平機制的「存在」有其法律與政策意義,但主管機關要達成任務靠得是讓衡平機制「有用」。

不論古蹟或歷史建築,以容積移轉作為文化資產保存的核心,在我國面臨幾項問題。首先便是民間長期批評的「看得到卻用不到」。不管在容積移轉發源地的美國、運用到極致的日本或臺灣,保存文化資產都是政策的出發點。然而1994年釋字336號解釋雖然認為公共設施保留地未設取得期限合憲,龐大的公保地地主政治壓力,產生了充滿爭議的公保地容積移轉制度。由於公保地容移程序簡便、容易取得地主共識、無後續修復等條件,文資容積相對毫無競爭力。

而由於市場上公保地容積氾濫加上城鄉差異,部分縣市根本從未有過容積移轉;實際上扣除六都與新竹市,容積移轉的些許個案多與政府主動介入有關,難稱存在容積移轉市場。意即文化資產財務壓力最大的或許並非價值連城但政府預算也相對充沛的直轄市,或欠缺經費但本就低開發誘因的非都市區,而是基隆嘉義這種省轄市、彰化屏東這種縣轄市、還有特別鹿港北港這種縣轄老鎮;這些地方眾多文資仍有相當改建價值,但指定後利用容積移轉進行保存的可能性趨近於零。

然而在臺北市,文資容積就能安心使用嗎?必須先說明的是在公保地外,臺北最常見的大稻埕特定區容積如同前述歷史,並非文化資產容移而是都市計畫容移。其次,我國法令上容積移轉以同都市計畫區為限;誠然容積移出臺北市不僅法律不容,經濟上也難以想像,但毫無限制地在臺北市內移動容積,卻也面臨整體都市發展的不協調等質疑。最有甚者,由於臺北市中心松山機場限建區面積廣大,容積接收基地實已不足。

而在容積制度之外,文資法99條配合釋字813號解釋修法,免除了古蹟與歷史建築等文化資產之房屋稅與地價稅,聚落建築群、史蹟或文化景觀,也得到至多一半的房屋稅與地價稅減免。但賦稅減免至多僅能協助私人持續保有文化資產,對於修復與再利用的意義有限。這也是為何修法後,「財務規劃」相關司法判決不減反增。而相關判決對「財務規劃」的理據,往往僅是文資法第九條第一項,「主管機關應尊重文化資產所有人之權益,並提供其專業諮詢」。

「尊重所有人之權益」的法律緘命始於2005年,其背景是2000年後地方文化局處陸續成立、第一次政黨輪替、大規模的文化資產搶修與「歷史建築」概念的出現;也恰好在這個時間點,行政程序法與行政訴訟法相繼施行。因此文資主管機關不管主事者大有為或出於被動,都必須大量審議指定登錄文資案件,另一方面卻失去威權時代指定後即不受挑戰的權威。

然而這裡所謂的「尊重」從體系解釋即知,不可能是給予所有權人指定與否的同意權,否則即架空文化資產審查制度,此理甚明。至於「權益」又是什麼樣的概念呢?主管機關必須依文資法行事當然是維護當事人的「權益」,但這樣的「權益」若已被輿論解讀為(判決實未認可的)不受文資法拘束之使用,文資法律主管機關豈能默不吭聲?而另一方面主管機關若對實現自己的法定任務有企圖心,對於文化資產所有權人的實際需求,又豈能漠不關心?

文化部應承擔好自己的法治國責任

文化部為全國文化事務的主管機關,但文化部的成員並不是也不該是文化人、創作者,而應是縱觀全局、訓練有素的行政官員。作為法治國的政府官員,法律既是治理的框架,也是落實政策的核心工具。所以文化資產的所有權人可以不熟悉法律,但「文化」並非機關不熟悉不理解法令的遁詞。實際上文化部成立時因整併前行政院新聞局,法制人員的能力在各機關間可稱突出。因此文化部對近期法律爭議的冷漠被動,更讓人咋舌。

在近期文化資產相關判決中,敗訴原因也常是地方經辦人員的程序錯誤。純從法律的角度,過去行政疏漏常被保存倡議者拿來攻擊不指定的結果,現在只是武器換人使用。然而了解文化行政實務者即知,地方承辦人員流動率高,不只夾在文資人士與所有權人間,還常常得面對把文化單位當成活動公關的長官,以致行政疏漏頻仍。但這個不理想的現狀雖該改善,卻遠非敗訴的主因。面對「財務規劃」作為法律焦點,主管機關的立場究竟是什麼?

臺灣不同於多數已開發國家的法律官僚體系,有著法治國家中甚為獨特的業務單位與法制單位分立結構。但不管業務單位或法制單位,都是在一條船上實踐共同的政策目標,其上尚有首長室作為整合。在文化資產的法律定位應該堅守的同時,文資個案也必須有更進步而細緻的協助,而非認為文資法既已提供衡平措施就再無問題。

矛盾的是,目前主管機關似乎一方面認為容積以轉為主的文資財務沒有問題,另一方面對於法院以財務為由撤銷文資認定又未出聲。那麼對中央主管機關而言,文化資產到底有沒有財務問題?如果面對文化資產的真實問題、認真承擔自己的法律執掌,那文資財務問題恐怕有許多工作仍該努力。

代結論:財務作為文化資產空間治理的核心議題

本文認為,建築類文化資產為透過都市計畫機制進行管制的土地與建物。依照我國向來依循的歐陸法學,這些土地與建物作為財產權的內涵,僅在相關限制造成所有權人已不再能使用亦不再有交易價值時形成對財產權的完全剝奪。因此除去極端案例且文資法設有衡平機制下,文資審議時僅須完成文資法及授權子法所定之審查程序,即已完成財產權有關之評估。

目前引發討論的「財務規劃」雖然系爭案件不同,法院實未系統性闡明其所謂「財務規劃」的概念究竟為何?究係程序審查或實質審查?如係程序審查,那實與加註警語並無二致;如係實質審查,是否限縮主管機關之判斷餘地?中央法律主管機關更應說明在判決前,其對法院函詢所持立場為何?而法院如此判決後,其因應策略又為何?

本文雖認為「財務規劃」並非文化資產指定登錄之先決條件,行政機關應有專業空間,除非其指定登錄產生之經濟效果,已如同剝奪私人產權而成為實質上的徵收(Enteignung,在德文語意裡即去除所有權)。但如果要推動積極的文化資產施政,確實得面對當前未盡理想的文資財務課題。

在多數已開發國家,都市計畫多採取某種意義上的開發許可制。然而在搭配土地使用分區的我國,屬於社會的發展權因被攤入不動產價值中,讓所有權人產生半私有化的認知,也讓容積移轉既在公共政策上被賦予提供文化資產保存財源的期待,間或有彌補所有權人預期開發利益減損的效果。在美國,紐約中央車站1968年的容積移轉,被視為文資容積移轉制度的濫觴(雖然其具體作法更接近於我國所稱容積調派);1984年費城將歷史街區整體容移至新開發區的做法,則是更具代表性的案例。

相對於美國與日本將文資容積移轉發揮至極,既再造歷史榮光又打造出嶄新的高樓天際線,我國的文資容移雖也提供相當修繕經費,但從後續經營與創造的效益而言,卻僅能稱差強人意。關鍵差異在於我國文資容積的移出與移入,並無完整的策略。前面提及1995年的迪化街特定區保存,原本臺北市政府也將利用信義計畫區的容積開發創造基金,再投入迪化街的保存經營。然而由於當時中央法源不備,後來我國建立的則是個世界罕見、存在大量中間人的未規制容積交易市場。

也因此我國相對成功的文化資產容積移轉個案,比如2017年的臺北市松南營區或2019年的松山民權東公辦都市更新案,皆是公部門在移出、移入與後續經營強力介入規劃的成果。在前者,背景是利用給予國防部在臺北市菁華地帶的開發容積推動招商,交換歷史聚落在內的空間給擬轉為公共設施的地方政府;後者則是利用公辦都更為契機優先收購文資容積。然而不管在容積市場上建立「文資優先」或者建立「文資容積銀行」,相關作業都必須修法建立市場秩序,並得為文資建立相當於住都中心的專業輔導機制。

那在容積移轉之外呢?亦曾有收購文資取得容積後將文資建物長期閒置的現象,容積移轉雖然能創造基本修繕的財源,但卻無法創造積極經營的環境。其背後原因或許是我國文化資產的建築條件,除了政府廳舍或學校等公部門所有者外,多數不受私部門青睞,或直覺將其用途侷限於「文青店」等等。也就是說文化主管機關若要讓文化資產財務永續,除了自陷於文創、藝文、影視等交叉補助項目而一籌莫展,更該從空間整體經營的角度、運用政府財政資源進行多元活化。

文資界早期因為學術交流與英語文獻容易取得等因素,談論英國古蹟信託多時,但信託只是手段、並非改善財務條件之關鍵。英國古蹟信託的成功更多是仰賴專業財務評估與靈活營運策略,比如今年五月即公布20處可改造住宅的文化資產以回應住房短缺。從這個脈絡,不管是成立政府專業輔導法人、鼓勵已持有文化資產的企業事業化或協助民間發展專業文資空間經營能量–且這裡的「專業經營」指的是空間資產管理–才有助於文資財務的改善。

有些國家的文化資產具有較佳的商業發展潛力,如奧地利由於宮殿眾多,每年吸引大量觀光客的美泉宮曾僅由一位科長管理,因此在1992年成立美泉宮文化與營運公司;此公司不僅自給自足,尚能以商業條件投標其他文資經營。但美泉宮的高獲利不僅來自博物館與各種收費文化觀光活動,也在於其將原本供皇室生活的場域,持續用於長租公寓或幼稚園等收益穩定的多元用途。我國的文化資產或許沒有這樣的商業條件,但若能從公有文資空間管理整合創造合理財務規模,提升經營彈性、突破保存與活化間動輒得咎的現狀,或能創造較佳文資經管體系。

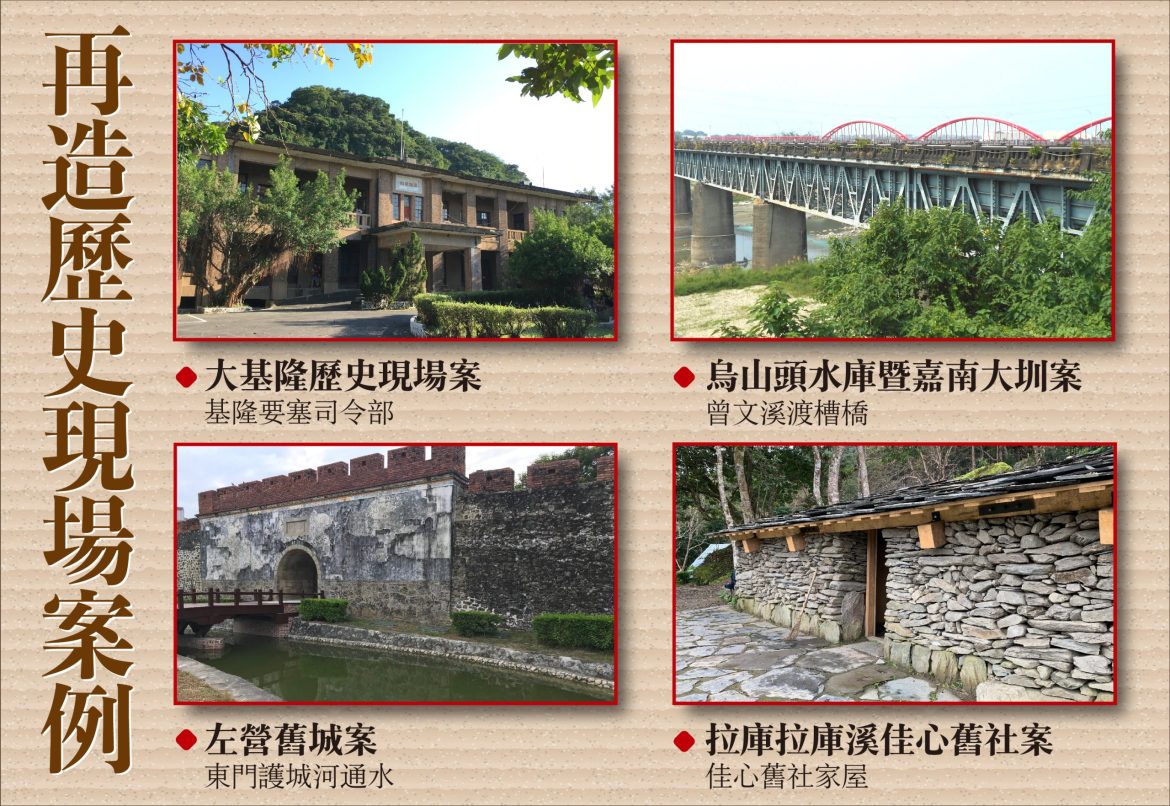

2016年「再造歷史現場計畫」除了是我國史上最大文化資產投資,其核心內涵在於空間治理概念的導入;這不僅讓過去難以修復再利用的大型文化資產重新成為城市生活場域,也涵蓋行政區級的空間治理:將較小的文資串聯為地區型的整體空間治理計畫不僅較能看出文化脈絡,在財務與後續維運上也較具效益。然而「再造歷史現場計畫」所仰賴的「前瞻基礎建設計畫」特別預算執行完竣後,回歸年度公共建設的「再造歷史現場2.0計畫(115-119年)」似已失去原有計畫的空間治理架構,與過往零碎化的文資補助差異不大。

其實文化部的治理能量在過去10年有了極大的成長。不僅加計前瞻預算一度突破300億元,為2016年的184%,也建立了可循環運用的文化發展基金。然而最需要嚴謹財務規劃的文化資產,再無任何策略;而文化發展基金成立規模不如預期,未能用於文化資產或可理解,但文化資產也未再擘劃穩健財源,讓相關研究成為書櫃裡的裝飾品。

2017年全國文化會議暌違15年再次召開,納入文化基本法、變成每四年一定得開的全國文化會議,但如果不討論實質問題、只是行禮如儀,除了折騰基層同仁有何用處?高談「記憶的守護與傳承」,就叫「未來式」?

作者曾任文化部專門委員,參與撰寫多份文化部施政計畫(作為範本延續至今)、編製「前瞻基礎建設計畫」特別預算文化部主管部分、擬定「前瞻基礎建設計畫」及相關法規。喜愛俄羅斯文化的普魯士型技術官僚。

發佈留言