文章依據|OURs 都市改革組織《文化資產保存永續財務機制研究》(2019)整理

文:眼底城事編輯室與LLM協作

今年五月,自由時報藝文版刊出三篇調查報導,探討近日多起文化資產被行政法院撤銷文資地位的現象:台北高等行政法院近五年審結的文資身分認定行政訴訟共 16 件,文化行政機關敗訴高達 10 件。其中,華南銀行城內分行、政治大學化南新村、新竹長春醫院等案,法官不約而同以文資審議時欠缺「財務規劃」為由判主管機關敗訴。敗訴的爭點在於法官認定文化資產認定除了文化價值,審議時申請人應就保存維護與活化的財務規劃與財產所有權人財務補償等提出說明,否則就是在資訊不完整的狀況下做出的行政處分。

文化資產保存相關財務議題並非新鮮事,也並非零和遊戲。近在行政院副院長鄭麗君擔任文化部長的2019年,即委託OURs 都市改革組織進行政策研究,出版《文化資產保存永續財務機制研究》,系統性梳理了台灣文資保存財務制度的種種缺口。然而經歷7年,後續3位部長任內相關政策建議似乎躺在文件櫃裡,即使近來文資保存因財務衍伸的爭議再起、地方主管機關在法院節節敗退,中央主管機關文化部事不關己,不戰不和不降不走,既不試圖將研究成果納入政策,亦不願就法院質疑的 「財務規劃」進行討論。政府不做,民間做。眼底城事在取得OURs同意之下,將報告書內容摘要整理,並搭配案例分析,希望促進文資財務議題更多公共對話。

文資財務兩大核心議題:發展權與修繕經費

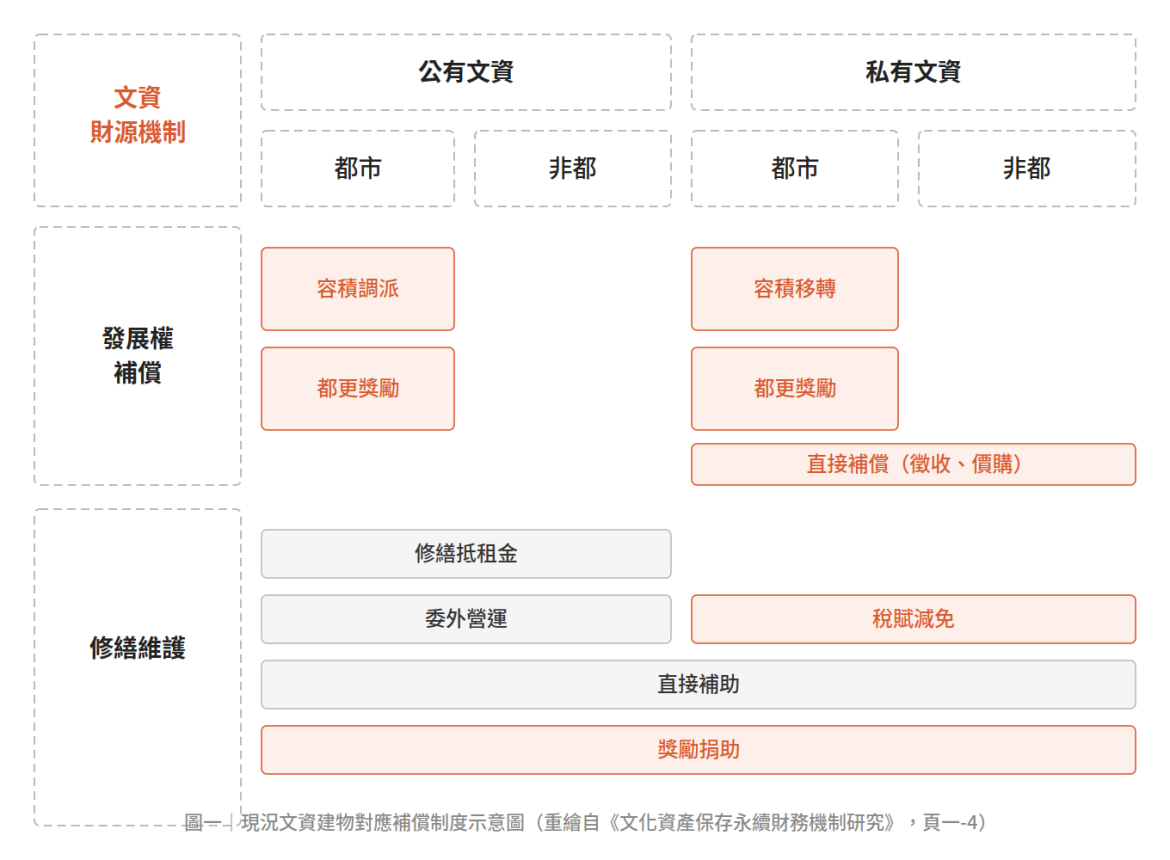

文資保存的財務爭議主要圍繞在「發展權補償」與「修繕維護再利用」兩大主軸,私有文資和公有文資都個存在其困境。私有文資建物目前依容積移轉補償發展權受限的財務影響,問題在於:文化資產的容積並非市場上唯一的容積。相較公共設施保留地,文資容積市場較小、權屬整合困難、 程序複雜,造成以移轉量來看容積市場向公保地傾斜。至於公有文資建物依據現行規範,難以透過容積移轉來補償其發展權,僅止於個案可透過其他都市計畫方式,例如整體開發或是容積調派來加以處理其發展權。然而,部分公有建物實有財務自償的壓力,並不因其為公有而使管理機關壓力減輕。而就修繕維護再利用而言,不論公私有文資建物皆可能面臨資金有限, 難以持續挹注資金之困境。

▲ 文資保存財務爭議的兩個面向

| 公有文資(政府、學校、國營事業) | 私有文資(個人地主) | |

|---|---|---|

| 發展權補償 | 機關空間運用受限、無法透過都更獲利 | 不滿發展權受限、無法參與土地增值 |

| 修繕維護 | 機關預算困難、委外受限、缺專業人力 | 補助名目多、實際拿到錢的少 |

資料來源:《文化資產保存永續財務機制研究》,頁一-4

如果把時間軸拉開,一棟建物從被提報、審議、指定,到後續修復和活化,每個階段都有其卡關之處:

▲ 文資建物從指定到活化,三個階段各自的財務困境

| 生命週期 | 主要卡關課題 |

|---|---|

| 指定前 | 所有人抗爭,無法完成指定——因為發展權沒有對應補償、也無法參與都更獲利、整體開發中也沒有納入文資保護 |

| 指定後修復 | 有指定但沒有錢修——政府補助有限,民間資源也沒有辦法有效引入 |

| 修復後使用 | 修完了卻經營不好——公有文資還要繳持有稅,缺專業營運人才和穩定財源 |

資料來源:《文化資產保存永續財務機制研究》,頁一-3

容積制度下發展權補償的工具與限制

我國的都市計畫開發強度管理,以容積管制為核心。都市計畫地區古蹟或歷史建築一旦被指定,地主原本的開發容積就受到了限制。台灣目前主要有四種都市計畫工具處理此問題:徵收、容積移轉、容積調派與都市更新優先劃定。逐一檢視,每個途徑都有其結構性的問題。

一、徵收:用得很少,也用不起

文資法第 28 條和第 39 條都有授權主管機關對文資建物進行徵收或協議價購,聽起來是最直接的補償方式。研究整理的案例——桃園楊梅道東堂、台中潭子摘星山莊、台南安平海山館等——數量相當有限。原因在於強制徵收在行政法上受「比例原則」約束,須優先以損害最小的方式處理,只有在其他方式都無法達成保存目的時才能動用;而且這條路的財政負擔完全由地方政府承擔,對財政本吃緊的非五都縣市政府而言,幾乎不可能成為常規手段。

二、容積移轉:制度被公保地「鳩佔鵲巢」

容積移轉原本就是為了文資保存而設計的——讓地主把因指定而損失的開發容積移到別的基地去用,換取財務補償。這套機制最早源自美國紐約為保存古蹟引進的「發展權移轉(TDR)」概念,台灣在 1987 年通過古蹟土地容積移轉辦法時,也是以此為設計精神。

1988 年訂定的「都市計畫容積移轉實施辦法」,把同樣的機制擴大適用到公共設施保留地(公保地)。此後公保地容積移轉的市場規模急遽擴張,壓縮了文資容積的生存空間。就算勉強做成容積移轉,程序上的問題也可能讓整個案子陷入僵局——台北市大龍峒的陳悅記祖宅(老師府),就是一個血淋淋的例子。

陳悅記祖宅(老師府)容積移轉案

陳悅記祖宅位於台北市大龍峒,建於 1807 年,是北台灣少數保存完整的四落大宅,1985 年公告為古蹟,2018 年升格為國定古蹟。2008 年,祭祀公業管理人依《古蹟土地容積移轉辦法》申請容積移轉,提出古蹟管理維護計畫(依當時法令屬合規文件之一),獲台北市政府核准,與皇翔建設簽約,將古蹟容積移轉至豪宅「皇翔新天玓」。

家族成員陳應宗以蒐集派下員同意程序不周延為由提告。台北高等行政法院更一審認定同意程序並無問題,但指出申請人提出的是「古蹟修繕研究計畫」,而非法定的「古蹟修復再利用計畫」,「被告市府竟核准,自屬違法」,判決第一次容積移轉敗訴。最高行政法院 2016 年維持,判決確定,第一次容移須「回復容移前原狀」。第 2 至第 5 次容積再移轉案,最高行政法院已另案駁回陳應宗上訴,認定有效,部分容積移轉並未撤銷。

北市府就第一次容移敗訴後,遲遲未要求申請人補正修復計畫。監察院 2020 年通過糾正,指出北市府對容積移出基地、移入基地及購屋者的權益影響甚鉅,卻未妥善處理。2023 年,陳應宗再度陳情,指控北市都發局對外聲稱「法院撤銷在案」,卻同時核准第 4 次容積再移轉,前後矛盾。至今,古蹟修復再利用計畫仍在審議程序中,建物持續老化殘破。

資料來源:公視新聞(2023.06.19)、自由時報(2020.05.11)、台灣法律網(2021)、監察院糾正案(2020)

老師府的案例並非個案,OURs 研究指出,文資容積在容積移轉市場裡本來就已經全面弱勢。研究整理台北市 2000至2016 年的數據:同期間透過都計系(主要為公保地)移轉的容積樓地板面積累計達 52 萬多平方公尺,而古蹟系僅約 7.7 萬平方公尺,比例差距懸殊。文資容積競爭力不足的關鍵不只是市場規模——計算公式上的差異同樣重要:公保地移轉的公式允許「用地面積乘以容積率」,讓原本無容積率的土地產生可發展容積,開發商可操作「高送出公告現值搭配低接受公告現值」來極大化移轉倍數。文資容積的公式不但沒有這個空間,開發商更容易因為行政機關怠惰疏失、家族內部爭議與不同承審法官見解不同而困在其中。

▲ 為什麼開發商寧可買公保地容積,也不要文資容積

| 比較面向 | 文化資產容積 | 公共設施保留地容積 |

|---|---|---|

| 產權整合難度 | 所有權組成複雜,整合困難 | 可個別交易,乾淨單純 |

| 交易時程 | 必須等文資修復審議通過才能移轉 | 確認未被佔用即可交易 |

| 市場供給 | 量少,每次程序繁複 | 超額供給,市場大、削價競爭 |

| 接收基地限制 | 無特別限制,相對彈性 | 需符合一定條件 |

資料來源:《文化資產保存永續財務機制研究》,頁二-28 至二-29

▲ 文資容積 vs. 公保地容積:兩套機制的根本差異

| 比較面向 | 文化資產容積 | 公共設施保留地容積 |

|---|---|---|

| 法源起源 | 文資法(1987 年)——原始設計就是為文資補償 | 都計法(1988 年)——擴大適用後反客為主 |

| 申請前置條件 | 須完成古蹟管理維護計畫或修復再利用計畫審議 | 僅確認無地上占用或未領補償金,程序簡單 |

| 計算公式 | 以公告現值換算,送出與接受基地公告現值比值決定移轉量 | 土地面積乘公告現值比值再乘容積率,可創造「倍數效果」 |

| 市場規模(全國) | 案件數極少,主要集中台北市大稻埕政策區 | 2004–2016 年累計 3,764 件、取得約 401 公頃公保地 |

| 待補償規模 | 都市計畫區私有文資公告現值約 1,647 億元(初估) | 全國公保地現值逾 7 兆元,仍有 25,762 公頃待取得 |

資料來源:《文化資產保存永續財務機制研究》,第二章,頁二-27 至二-29

三、容積調派:公有文資的專屬難題

容積調派是專門用來處理公有文資的工具,透過都市計畫調整土地使用強度,讓持有文資的公有機關(台大、台鐵、國防部等)可以在別的地方取回等值的開發容積。但研究整理了多個實際案例後,指出這個機制在執行上面臨四個困境:都計主管機關缺乏處理動力;文資所有(公營事業或大學)或管理機關不熟悉都計操作,亦未必有適合的接收基地;地方政府對文資容積調派的見解不一致;以及更根本的——文資管理機關沒有「主動發動」的法定請求權,只能被動等待協調。

四、都市更新的納入與排除

《都市更新條例》第 6 條明定具有歷史文化價值的建物「得優先劃定為更新地區」——但實務上剛好相反。OURs 研究指出,文資建物在都更單元裡通常面臨兩種命運:

- 被劃出都更範圍外——所有人無法分到地產增值,等於被懲罰保存。

- 留在都更範圍內——因為拆掉重建後的容積遠高於保存文資可用的容積,面臨「自燃」或被施壓拆除的風險。

這個算術很直接:保存文資頂多多拿一點容積移轉,但拆掉申請都更容積獎勵可能從 100% 跳到 160% 甚至更多。對地主來說,「保存」就是白白少賺了 60%。問題核心是「所有權人無法參與都市更新利益分配」,只要這個算術不改,保存倡議難以有財務誘因。

小結:容積移轉是相對可行的一條路,但前提是要先搶回市場份額

對比公保地的 7 兆元規模,文資需要補償的容積量(初估 1,647 億元)其實小很多。研究的結論是:在容積市場每年最樂觀消化約 1,000 億元的前提下,文資容積是「相對可行」的。但前提是要從制度面確保文資容積在市場中的佔比,以及簡化交易流程——也就是後續章節提出「容積銀行」構想的起點。

修繕維護的四個財源管道,各有各的破洞

文資建物完成指定之後,還面臨修復、保存與活化再利用的財務課題:修復要花多少錢、從哪裡來?研究逐一檢視了政府直接補助、委外活化、民間捐贈、以及稅賦優惠四條路徑。

一、政府直接補助:補助比例高,但預算與地方配合款不足

文化部文化資產局依補助作業要點,將補助項目分為 A(計畫類)、B(修復工程類)、C(無形文化資產類)、D(其他)四類,補助比例依縣市財力等級而定,最高可到九成。這個數字帳面上看很慷慨,細究起來,問題一一浮出:

- 預算總量不足:文化部每年用在文資修繕維護的預算,整體約 10 億元(樂觀估計),對應全台 2,654 處以上文資,缺口明顯。

- 地方財政不穩定導致配合款懸空:補助作業的設計是「中央最高補到五成,剩餘由地方配合」,但財政困難的縣市往往無力提供配合款,中央的補助也就卡住無法動用。

- 核准率偏低:研究整理文資局 104 年工程類補助案件,核定比例最低只有 19%。

- 六都與非六都差距懸殊:106 年數據顯示,六都編列的文資維護費合計超過 49 億元,其他縣市合計則遠不及此。

值得注意的是,預算較為充裕的六都也是容積買賣市場相對發達、文資活化較為容易吸引人潮的地區,擁有較高密度文資的省轄市或部分歷史悠久的縣轄市鎮,保存活化經費恐處於多重不利條件中。

▲ 106 年六都文化資產保存維護費用編列情形——各縣市差距懸殊,且這些預算要對應數量龐大的文資建物

| 縣市 | 文化資產維護費(千元) | 獎補助費(千元) | 合計(千元) |

|---|---|---|---|

| 臺北市 | 86,934 | 13,867 | 100,801 |

| 新北市 | 12,147 | 3,441 | 15,588 |

| 桃園市 | 57,672 | 1,700 | 59,372 |

| 臺中市 | 132,550 | 580 | 133,130 |

| 臺南市 | 58,822 | 9,770 | 68,592 |

| 高雄市 | 113,490 | — | 113,490 |

資料來源:《文化資產保存永續財務機制研究》,頁三-13;原始資料:各縣市 106 年度預算或決算書

二、委外活化與以修代租:可行,但只適合少數建物

公有文資修復完成後,透過委外招商活化是取得長期財源的可行路徑。研究以台灣大學的文資建物為例,分析 ROT(委外整建營運)促參方式的操作現況,發現即使是位於台北精華地段的文資建物,也難以全數透過委外招商成功活化——有些建物缺乏商業價值,有些空間配置不利於任何業態進駐。

對於較難招商的建物,研究也整理了幾個地方的創新做法:

- 台北市老房子文化運動 2.0:由台北市政府提供修繕補助與租金優惠,引導私有歷史建築業主與文創或餐飲業者合作活化,同時保留建物原有樣貌。

- 高雄市以住代護:讓合乎資格的居民以繳交低廉租金換取居住權,業主承擔修繕義務,將「居住」本身作為保存手段。

- 嘉義市舊屋修復與租金補助:結合修繕補助與租金補貼,吸引業主參與老屋活化。

這些模式的共同邏輯是:用「使用本身」作為財務引擎,不依賴純粹的政府補助或商業租金。但研究也指出,這類機制更適合都市地區或具備消費人潮的地點,偏鄉或低人流地區的文資建物難以套用。

三、民間捐贈折抵稅費:條文完備,誘因近乎失靈

文資法第 101 條明文規定,出資贊助文資修復、再利用或管理維護者,其捐贈款項可依所得稅法列舉扣除或列為當年費用,且不受金額限制。制度設計上已有法源,但研究整理現況後發現,實際操作幾乎沒有發生:

- 有意捐款給自有文資修繕的地主,必須先將款項交給政府或文化基金會,再以補助款名義撥回,不能直接認列為捐贈扣除。

- 想以不動產(土地或建物)捐贈文資者,所得稅法要求「目的事業主管機關核發之價值證明」,但這個認定標準截至 2019 年研究完成時仍未建立。

- 大額捐助案例(如台積電文教基金會捐贈台北光點)高度依賴地方首長的個人人脈,無法制度化複製。

研究同時整理了第 101 條的幾個執行疑義,包括:「私有」文資修繕是否適用、捐贈款項用途是否可在活化後改變、地方政府作為受贈單位的限制等——這些模糊地帶讓潛在捐助者望而卻步。

▲ 台灣文資民間捐贈的現況與困境——有法條、沒效果

| 捐贈方式 | 現況案例 | 主要困境 |

|---|---|---|

| 小額捐款 | 公益信託台北市古蹟保存與發展基金 | 基金未能長期運作,小額捐款罕有流向文資建物 |

| 企業大額捐助 | 台積電文教基金會捐贈台北光點 | 零星個案,高度依賴主事者個人人脈,難以制度化 |

資料來源:《文化資產保存永續財務機制研究》,頁三-38

四、稅賦優惠:類別歧視與公有建物的盲點

文資法第 99 條給了文資建物稅賦優惠,但古蹟和歷史建築的待遇差很多:古蹟全免房屋稅和地價稅,但數量更多的歷史建築只有「得減徵 50%」,且各縣市需另訂規範才能適用。這個差距製造了奇怪的誘因:指定為「古蹟」才有稅的好處,指定為「歷史建築」卻幾乎沒有。偏偏歷史建築的數量是古蹟的將近兩倍,制度設計本末倒置。此外,公有非公用文資的稅賦問題常被忽略:公有建物不繳稅,但委外活化後廠商的租金或投入成本中實際上已隱含稅賦邏輯,間接提高了活化門檻。

▲ 文資類別與持有稅賦優惠的差距——數量最多的歷史建築保障最弱

| 文資類別 | 房屋稅、地價稅 | 相關問題 |

|---|---|---|

| 古蹟(私有) | 全免 | 無 |

| 歷史建築、紀念建築(私有) | 「得」減徵 50% | 各縣市需另訂規範才適用;非全免,誘因弱於古蹟 |

| 聚落建築群、史蹟、文化景觀 | 得在 50% 範圍內減徵 | 各縣市自行決定,適用範圍更不穩定 |

| 公有非公用文資 | 無明文減免 | 稅賦轉嫁為委外廠商成本,壓縮活化誘因 |

資料來源:《文化資產保存永續財務機制研究》,第三章,頁三-45 至三-52;文化資產保存法第 99 條

五、文化基金:多數縣市沒有、有的也不夠用

研究盤點各縣市現有文化基金,發現情況兩極:少數縣市有設置文化基金,且部分有長期穩定收益支撐,但仍無法滿足社會實際需求;多數縣市未設置可供文資修繕使用的基金,遑論有系統地將文資館舍收益轉入基金再投資。

結論:治理的制度性結構缺失

整理上述分析,文資財務爭議可依「面向」(發展權補償 vs. 修繕維護經費)和「對象」(公有文資 vs. 私有文資)分成四個象限,每個象限對應不同的制度困境和財務工具。都市計畫區內的文化資產,透過容積調派與移轉進行發展權補償為最直接補償手段,非都區域則尚未有機制存在,對於財產權的保障與補償仍然空白。修繕維護上,雖有不同路徑手段,但礙於稅制與各縣市財務能力懸殊,五都以外的多數縣市,並不具補助修繕的財務能力

圖一|現況文資建物對應補償制度示意圖(重繪自《文化資產保存永續財務機制研究》,頁一-4)

研究指出更根本性的治理缺失:台灣到 2019 年為止,連「文資保存的財務缺口有多大」都沒有系統性的帳目。透過文資局提供資料初步估算,都市計畫區內、私有、尚未容積移轉的古蹟與歷史建築,土地公告現值總額約 1,647 億元——這個數字對比公保地的 7 兆,其實小得多,技術上是可以透過容積市場處理的。但前提是要先把帳算清楚。各縣市的文資資料庫至今也沒有標準化地記載「地號、土地使用分區、公告現值、是否已移轉容積」等基本資訊——政府連自己欠了多少都不清楚,比起疊床架屋,緣木求魚的財務補償,這才是更大的治理結構缺失。

眼底城事是由一群對城市空間充滿熱情的人所發起的計畫,我們認為一個舒適、有趣、充滿創意的城市生活是一個不斷充滿變化的狀態,不僅僅是政府的大計畫,更是所有在城市生活的人每日的集體創作。我們希望透過不同寫作者的紀錄,描繪每一個城市生活精彩的片段。

發佈留言